- 网站首页

-

网上开户

- 产品服务

2023年华东中厚板市场回顾与2024年展望作者:admin来源:发布时间:2024-01-08 09:58:33回望2023年华东中板市场,一季度原材料价格坚挺,钢厂亏损强劲限产,叠加季节性需求释放,基本面向好,价格被拉升。二、三季度钢厂没有减产,基本面优势不再,宏观方面中性,价格下跌。直到四季度10月下旬,在钢铁市场利好政策的推动下,积极配合钢厂减产,板块市场终于迎来了一场雨中长涨。那么,跟着笔者一起来看看华东中厚板过去一年的情况以及对2024年的市场预测吧!

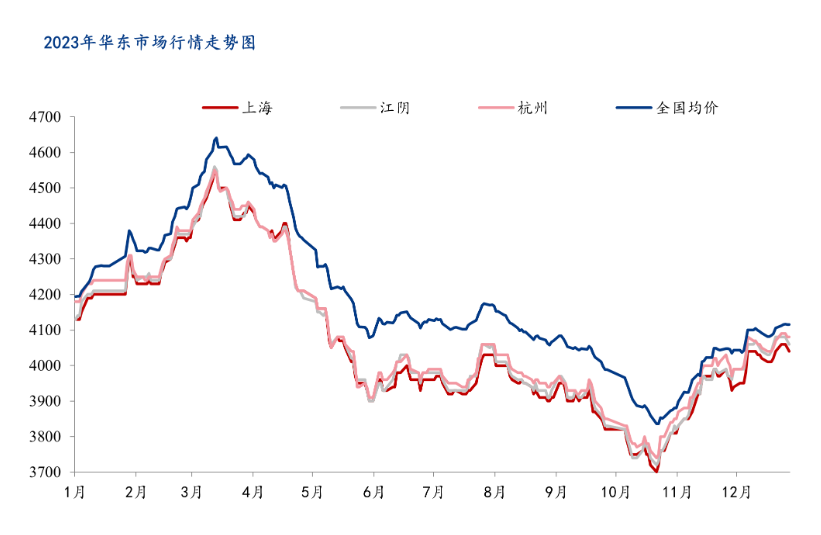

1. 价格趋势分析

从价格走势来看,中板价格市场呈“W”型走势,价格上涨并收于高位。一季度初,疫情环境结束,现货市场资源流动加速,宏观利好支撑叠加市场高预期,市场情绪不断改善,现货价格持续走高。但二季度,良好的愿景被打破,市场需求不及预期,华东地区大量加工厂迁出,工程项目用钢减弱,资源流通速度减弱,钢材资源高供给拖累价格。三季度初,价格有上涨趋势,但随着高温和雨季的加深,天气对项目建设的影响进一步加大,抑制了资源消耗的速度。而市场经济景气度下降,交易者悲观,中板现货价格持续下跌。四季度,由于原材料高企,且钢厂利润持续缩水,钢厂检修减产,积极刺激现货价格上涨,国家宏观环境也进一步支持钢铁基础设施建设,推动现货价格上涨,板块受天气影响不受限制,市场需求逐步恢复,对现货价格有一定支撑作用,现货价格在23年高位收盘。

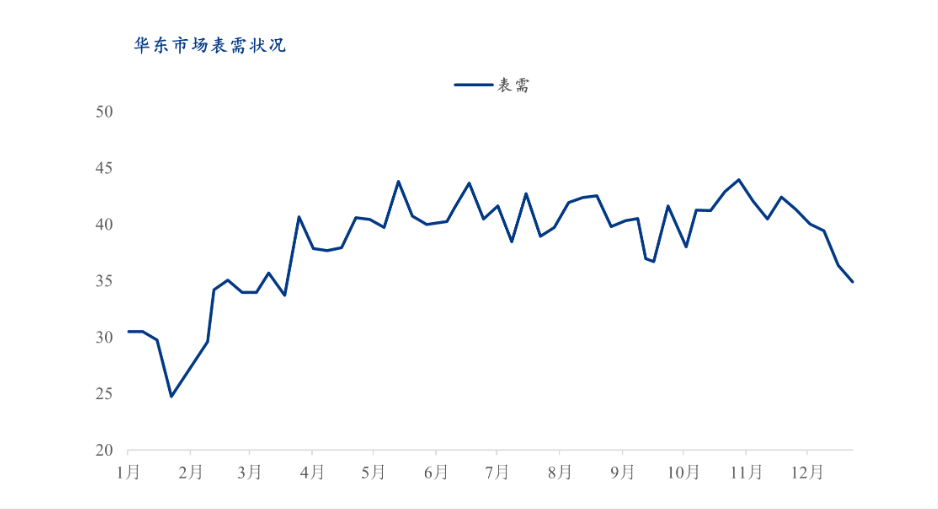

第二,需求绩效分析

从市场需求来看,年初主要是小码头和钢结构厂房复工带来的需求,钢厂钢品种订单饱和度高。由于经济环境支撑不足,叠加市场窄幅波动扰动,市场询价表现清淡,市场表需求一般;下半年,厚板结构整体需求分化较为明显,物资流通属于疲软趋势,钢材品种整体需求表现尚可,船舶和钢结构行业景气度依然存在,临近年底,项目资金紧张,企业更多在承接新订单和付款,钢材业绩下滑。

第三,供给状态分析

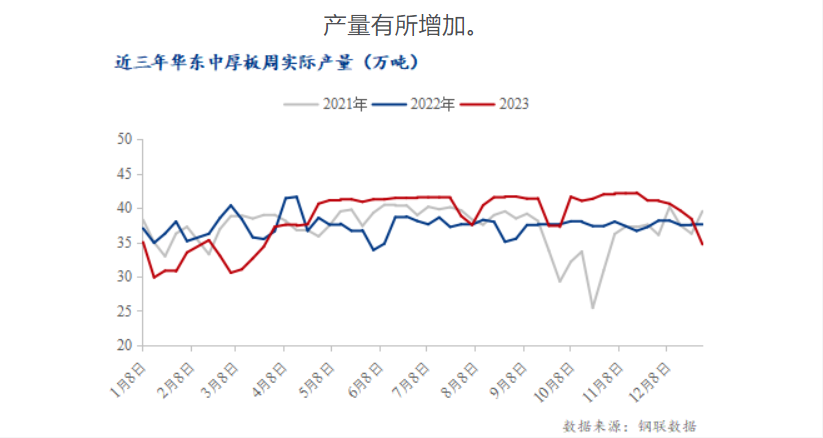

1、产量——2023年华东中板保持高供给、高库存

从图中可以看出,2023年春节过后,随着钢厂的复产,华东中板的实际产量逐渐增加,直到4月中下旬产量达到近三年的峰值,而此时下游刚刚需要补库存的工作基本完成,即使年中频繁的限钢政策,它不能抑制钢厂的高产量,以实现“经济增长目标”。然而,随着原材料价格的快速上涨,需求不及预期,年末钢厂亏损加剧,开始自主减产,12月中旬冷值降至三年来最低值。

本周华东中厚板开工率为63.64%,周均持平;周实际产量40.3万吨,周环比增加4.56万吨;钢厂产能利用率为73.37%,环比上升8.3%。与前两年相比,同期钢厂开工率、产能利用率提高,实际周产量增加。

2、库存——华东厚板全年处于高位

2023年初,随着疫情的逐步缓解,贸易商加大了冬储力度

正大国际金融控股有限公司(ZHENG DA INTERNATIONAL FINANCIAL HOLDING LIMITED)为香港证监会辖下之持牌法团(证监会中央编号:BOP620), 从事第2类及第5类受规管活动即期货合约交易及就期货合约提供意见,主要从事商品期货经纪、金融期货经纪业务。正大国际致力于为客户提供安全、 先进和高效的交易平台。交易员24小时值班,客户可通过电话、微信、QQ 、邮件第一时间联系到我们的交易员团队。

- 产品服务