- 网站首页

-

网上开户

- 产品服务

2023年,央行扩表四万亿!啥信号?作者:admin来源:发布时间:2024-01-18 10:18:32

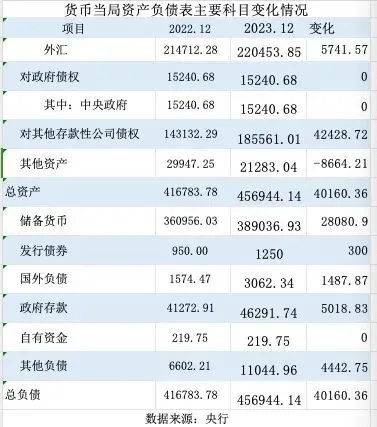

央行最新公布的资产负债表显示,截至2023年末中国央行总资产45.7万亿元,创出历史新高,相比2022年扩表约四万亿元。

分析来看,2023年年中国央行扩表的主要原因主要在于MLF(Medium-term Lending Facility,中期借贷便利)及PSL(Pledged Supplemental Lending,抵押补充贷款)等结构性货币政策工具余额上升,进而带动资产规模扩张。

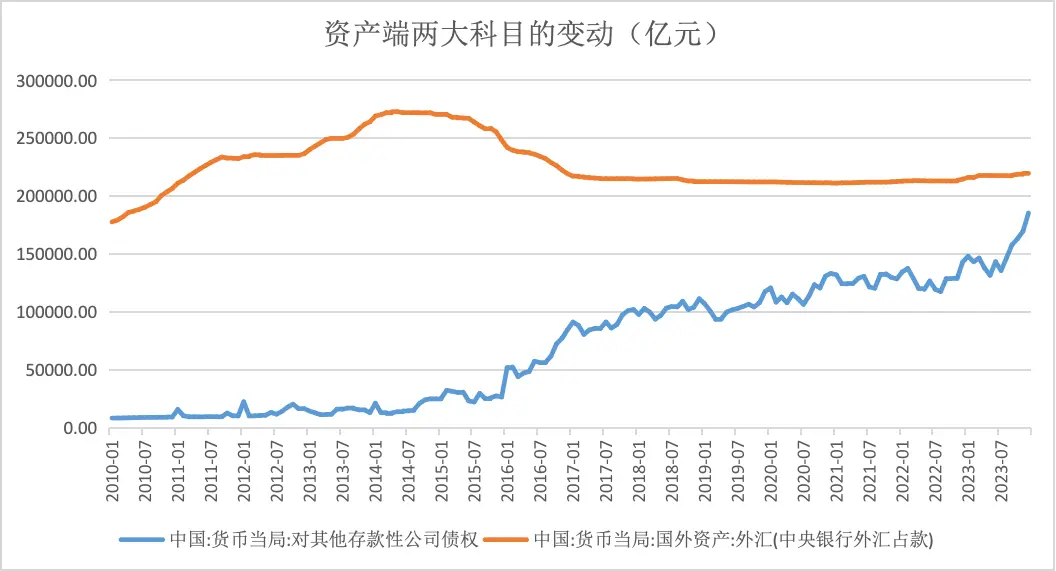

MLF、PSL等计入央行资产负债表“对其他存款性公司债权”科目。2023年末“对其他存款性公司债权”科目余额为18.6万亿元,占央行总资产的比重达到40%,相比2014年末上升33个百分点。与此同时,2023年末央行外汇占款余额为22万亿元,占央行总资产的48.2%,该占比相比2014年末时下降了30个百分点。二者都是投放基础货币的重要工具,一降一升之间央行调控基础货币的主动性增强。

展望看,在PSL重启支持“三大工程”建设的背景下,短期内中国央行资产负债表或仍将扩张,“对其他存款性公司债权”余额及占比还将上升。

一降一升

央行是现代货币体系的基础和核心,所有货币和信用的创造的根源都在于央行。市场关心的货币政策、流动性等都会直接或者间接地体现在央行的资产负债表上,因此央行资产负债表的变动备受关注。

在中国央行的资产端,外汇占款仍是占比最大的科目。央行资产负债表上的外汇项目,记载了其获得外汇资产的历史成本,即为了购买外币而投放的人民币(外汇占款)。本世纪初到2014年间,由于外汇的大幅流入带动外汇占款激增,中国央行资产负债表持续扩张,由2002年的4.5万亿元扩张到2014年末的33.8万亿元。

2014年后,外汇流入放缓甚至部分时段转为流出,外汇占款一度负增长,2017年以来一直保持在21万亿元左右的水平。货币当局最新资产负债表数据显示,2023年末央行外汇占款余额为22万亿元,占央行总资产的48.2%,相比2014年末下降了30个百分点。

但是2014年后年央行资产规模仍呈增长的态势。这主要因为央行通过广义再贷款扩表。央行广义再贷款对应货币当局资产负债表中“对其他存款性公司债权”科目。顾名思义,该科目表示央行将钱借给银行后,形成对银行的债权。目前,这类债权由MLF、PSL、逆回购、各类再贷款等货币政策工具操作形成。

“对其他存款性公司债权”是近年来央行资产负债表中增长最快的科目。央行数据显示,2023年末对其他存款性公司债权余额为18.6万亿元,相比2014年末增长六倍多,占央行总资产的比重达到四成,创出新高。

“过去由于外汇大量流入,基础货币投放主要通过外汇占款扩张。2014年以后外汇占款下降,央行基础货币投放转向再贷款、MLF等结构性货币政策工具。”长江证券首席经济学家伍戈表示,“通过外汇占款投放基础货币比较被动,但通过再贷款投放基础货币相对主动些。”

资产端科目中,占比第三大的科目为对中央政府债权,占比约3.3%。目前中国央行资产负债表中,央行对政府债权为1.52万亿,主要是2007年央行间接购买财政部发行的特别国债,用于组建中投公司。

为了应对疫情冲击,财政部2020年发行了万亿抗疫特别国债;2023年四季度,财政部增发万亿特别国债。不过与此前不同,这两次特别国债通过市场化的方式发行,央行并没有直接或间接持有这两批特别国债。这显示中国央行在实践中十分注重货币政策和财政政策的界限,避免货币政策对财政政策形成兜底。

央行行长潘功胜在去年12月发表的《加快现代中央银行制度建设 构建中国特色现代金融体系》一文中指出,落实中央银行独立财务预算管理制度,增强中央银行财务实力,为依法履职提供坚实支撑。

“对其他存款性公司债权”为何增长?

央行数据显示,2023年“对其他存款性公司债权”增长4.24万亿元,主要由于MLF、PSL以及其他结构性货币政策工具余额增长。

首先MLF余额增长2.5万亿元,贡献了最大的增量。MLF是中央银行提供中期基础货币的货币政策工具,发挥中期政策利率的作用,于每月月中操作。据记者统计,2023年每月MLF都超额续做,保证了市场流动性的合理充裕,其中11月、12月净投放规模分别为6000亿元、8000亿元,净投放规模分别居历史第二位、第一位。

究其原因,2023年10月以来特殊再融资债密集发行,万亿国债于11月中下旬启动发行,国债和地方债发行量较大,信贷投放也有较大资金需求,中长期流动性仍面临较大压力。MLF大幅超额续做有助于强化货币与财政政策的协同,为宽财政、宽信用营造良好的环境。

在大规模增长后,2023年末MLF余额已超过7万亿元,创出历史新高。东方金诚首席宏观分析师王青表示,历史规律显示,当MLF余额超过5万亿元,央行降准概率会相应增大,这主要是为了优化银行体系资金结构,增强银行经营稳健性。

此前在2018年-2019年间,央行曾多次降准置换MLF,以降低银行资金成本,客观上也导致了MLF余额下降。但近年来降准空间收窄,央行单次降准25BP,释放长期资金的规模也明显减少,有时央行在降准当月还超额续做MLF,以保持银行流动性合理充裕。

其次,PSL在2023年再度扩张,助推央行扩表。PSL起源于2014年。当年,人民银行创设抵押补充贷款,主要服务于棚户区改造、地下管廊建设、重大水利工程、“走出去”等重点领域。发放对象为开发银行、农发行和进出口银行。对属于支持领域的贷款,央行按贷款本金的100%予以资金支持。

央行近期披露,2023年新增PSL额度5000亿元,为政策性开发性银行发放“三大工程”建设项目贷款提供中长期低成本资金支持。从2023年的变化看,2023年1-11月各月PSL表现为净偿还,但12月净新增3500亿,预计后续还将PSL投放。

“三大工程”是当前的政策重点。2023年4月28日召开的中央政治局会议提出,在超大特大城市积极稳步推进城中村改造和“平急两用”公共基础设施建设,规划建设保障性住房。2023年12月底召开的中央金融工作会议提出,加快保障性住房等“三大工程”建设,构建房地产发展新模式。在此背景下,市场预计未来PSL仍会增长,进而推动央行扩表。

此外,其他结构性货币政策工具余额也有增长。央行公布的结构性货币政策工具情况表(截至2023年9月末)显示,9月末结构性货币政策工具一共十七项,相比2022年末增加两项。扣除PSL后的结构性货币政策工具余额相比2022年末增长了近3000亿元。

财政存款变动背后

外汇占款和“对其他存款性公司债权”都是提供基础货币的主要方式,2023年二者都增加尤其后者增加带动基础货币余额上升。在央行资产负债表中,基础货币对应“储备货币”科目,2023年末余额为38.9万亿元,相比上年增长2.81万亿元。目前基础货币仍是负债端规模最大的一项,约占负债规模的85%。

在货币调控中,基础货币是央行能够完全控制的部分,但央行仍不能完全控制最终货币供给。因为广义货币M2等于基础货币与货币乘数的乘积,而货币乘数不仅仅取决于央行,还受银行、企业影响。2023央行两次降准,同时银行将资金投向实体后实现信用扩张,2023年末货币乘数攀高至7.5以上,处于历史最高水平。

央行资产负债表负债端占比第二大的科目为政府存款。预算法下,国库业务由央行经理,而央行资产负债表下的政府存款指由央行管理的地方和中央国库存款,该项目占比在11%左右,且季节性明显,对银行间市场流动性会造成明显的扰动。

货币当局资产负债表数据显示,2023年10月末政府存款达到6万亿的峰值,这主要因为当月超万亿特殊再融资债券发行,但相关单位并没有把资金使用出去,导致财政存款余额激增。

2023年末政府存款余额为4.6万亿,相比2023年10月下降了1.4万亿元。这有两方面原因:一是临近年底财政支出加快,12月一般也是财政支出大月;二是特殊再融资债券陆续用于还债。不过2023年末政府存款余额高出过去三年均值6000亿元,可能因为11月、12月发行的万亿增发国债资金有一部分还留在财政系统,未拨付至项目单位。

国家发改委公众号12月23日发布消息称,近日国家发展改革委商有关部门下达2023年增发国债第二批项目清单,共涉及增发国债项目9600多个,拟安排国债资金超5600亿元。截至目前,前两批项目涉及安排增发国债金额超8000亿元,1万亿元增发国债已大部分落实到具体项目。随后财政部将资金下达地方。

从实践中看,债券资金从上级财政拨付下级财政,资金仍在国库中,货币当局资产负债表中政府存款余额不变。只有财政部门将资金拨付至项目单位,政府存款才转化为企业存款,货币当局资产负债表中政府存款余额下降。

正大国际金融控股有限公司(ZHENG DA INTERNATIONAL FINANCIAL HOLDING LIMITED)为香港证监会辖下之持牌法团(证监会中央编号:BOP620), 从事第2类及第5类受规管活动即期货合约交易及就期货合约提供意见,主要从事商品期货经纪、金融期货经纪业务。正大国际致力于为客户提供安全、 先进和高效的交易平台。交易员24小时值班,客户可通过电话、微信、QQ 、邮件第一时间联系到我们的交易员团队。

- 产品服务